mBridge多边央行数字货币项目目前受到广泛关注。该项目吸纳了中国人民银行和阿联酋央行的加入,成为四家参与机构,并得到国际清算银行香港创新中心的支持,因此更名为mBridge。它具有巨大的发展潜力,但也存在不少问题,这些都值得我们深入研究和讨论。

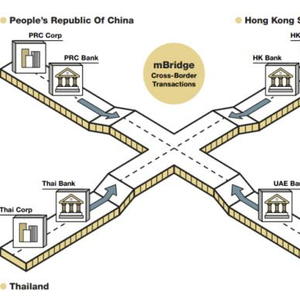

mBridge的基本情况

mBridge能够借助智能合约实现跨国的实时交割。这一特性为跨境支付提供了技术上的额外保障。以往跨境支付常遇到流程复杂、到账延迟等问题,而mBridge的这项功能有望有效缓解这些问题。各国央行通过该项目中的走廊网络,进行着存托凭证与数字货币的相互兑换,这种交易方式与传统方式不同,是数字货币领域的创新尝试,旨在跨境交易中探索新的支付模式。

mBridge在设计上独具匠心。其网络层依托区块链技术构建,并采纳了PoA共识机制。这样的设计使得参与跨境支付网络的央行均成为验证节点。举例来说,在交易验证环节,必须超过三分之二节点同意才能确认交易。这种机制有效提升了交易的安全与稳定,借助区块链技术的长处,构筑了一个既高效又安全的跨境支付系统。

mBridge与SWIFT对比

mBridge与数字货币版的SWIFT相似,却拥有更多优势。SWIFT在全球跨境支付系统中扮演着关键角色,然而它是一个集中管理的机构。当国家间的政治纷争干扰经济交流时,美国、欧盟等国家可以通过控制SWIFT对其他国家实施制裁。然而,mBridge采用分布式账本架构,有效避免了中心化带来的问题。它通过多个验证节点等设计,使得交易无需依赖单一中心节点即可安全、迅速完成。在跨境支付的实际操作中,mBridge的去中心化特性更能满足多国合作对平等和自主性的需求。

两者的本质属性存在差异。mBridge本质上具备交易所的特点,因此它拥有特有的交易功能和潜力。相对而言,SWIFT主要是一个金融信息传输平台,其核心在于信息传递,而非交易操作。这种特性让各国央行在跨境支付时拥有更大的自主权和灵活性,避免了受单一中心决策的约束。

mBridge的应用局限性

目前,mBridge的参与者只有四个。在全球经济一体化的背景下,这个数字在跨境支付领域的普及上显然不足。各国经济发展状况及央行政策导向各不相同。部分国家的央行对数字货币的研究还处于起步阶段,它们对是否加入mBridge持观望态度。比如,一些发展中国家可能更重视国内货币政策的稳定和金融体系的完善,对新型数字货币跨境支付项目持谨慎态度。

此外,尽管mBridge有所进步,但仍在试验阶段。目前,相关的高层交易规定和监管措施尚不健全。制定交易规则时,不仅要评估技术实现的可行性,还需兼顾各国法律和金融监管的需求。监管措施的不足可能引发交易风险失控,一旦发生问题,可能引发国际金融风险的扩散,对各国金融稳定造成影响。

其他跨境支付模式竞争

跨境支付在CBDC领域,除了mBridge模式外,还有其他选择。比如,新加坡金融管理局与加拿大央行共同推出的Jasper-Ubin项目,就是一种不同的方案。这个项目是两国央行区块链技术的结晶。它和mBridge一样,都在尝试运用区块链等前沿技术来处理跨境支付难题。项目在两国境内进行了测试和应用,依据各自国家的实际情况来构建支付体系,或许在设计和功能上更能满足新加坡与加拿大的市场需求和监管规定。

这种基于私人稳定币的跨境支付方式同样值得关注。它具有显著的利益驱动。众多私人企业背后支撑着庞大的商业网络。一旦获得监管部门的批准,凭借其全球化的商业布局,它们能迅速占据市场。像某些商业巨头推出的电子支付服务,一旦进入跨境支付领域,很可能吸引众多国际用户。这可能会抢占原本属于mBridge等央行数字货币跨境支付项目的一部分市场份额。

mBridge对各国态度的影响

mBridge的发展势头将左右各国对央行数字货币的看法。先前对CBDC持保守立场的国家,在目睹mBridge在跨境支付领域的潜力和优势后,可能会重新审视自己国家数字货币的发展路径。例如,某些国家担忧金融体系变革过快可能带来的风险,但若观察到mBridge这种跨国合作且相对安全高效的模式,可能会加速本国CBDC的研发步伐,期望在未来的跨境支付领域拥有更大的影响力。

此外,对于有意或已加入mBridge的国家,他们还需在本国实施相关政策调整和基础建设。以我国为例,需思考如何在推广数字货币支付的同时,与mBridge其他成员国在跨境交易中保持良好协调。这包括货币政策、金融监管、技术对接等多个领域的合作,需要各方共同努力推动。

mBridge的发展前景展望

从长远角度考量,mBridge的发展潜力巨大。随着越来越多的国家央行对数字货币的深入研究与推广运用,mBridge有望吸引更多参与者。若未来十年内,亚洲、欧洲、南美洲等地区央行纷纷加入,mBridge将能构建一个覆盖全球主要经济体的跨境支付体系。规模扩大后,跨境支付效率将显著提高,全球贸易成本也将相应降低。

然而,尽管如此,发展过程中还存在不少难题。我们不仅要面对其他跨境支付方式的竞争,还要处理各国政策和技术合作等方面的问题。各方参与者必须持续优化项目的各个部分,从技术体系到交易规范,再到监管措施等。那么,mBridge的未来将如何?欢迎大家在评论区交流看法,别忘了点赞和转发这篇文章。