Tokenim 作为一款多功能的数字资产钱包,支持多链资产管理和去中心化交易,融合了丰富的功能和安全设计,适合不同类型的区块链用户。无论是对交易感兴趣的投资者,还是希望使用 DApp 的用户,Tokenim 都为其提供了安全的环境和便捷的工具。

注册与支付方式

新用户用手机号注册成功后,就能使用数字人民币(试点版)App进行线上和线下交易。这个App的使用方法跟支付宝、微信支付差不多,像是订餐、打车这类日常消费,只需往数字钱包里充值,交易时选数字人民币支付就搞定了。现在,越来越多的人开始尝试这种新的支付方式,并体验到了它带来的支付便利。

这种支付方式迅速融入了大众生活,不少试点地区的居民都亲自尝试过,感觉它的支付流程和常见的电子支付工具差不多,给消费者提供了更多选择。

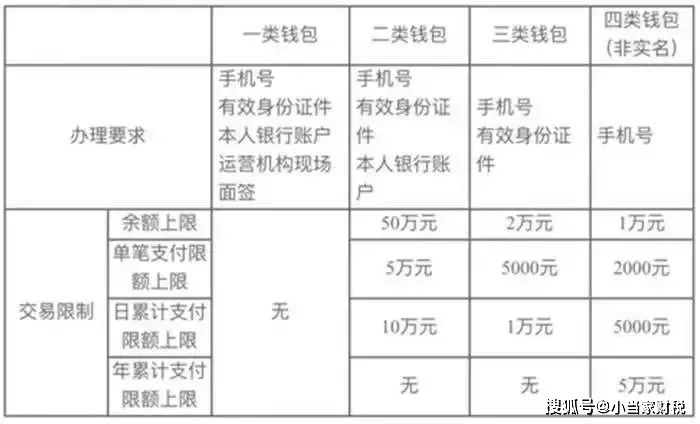

个人数字钱包分级

个人数字钱包共设四个等级,最低级别的四级钱包仅需一个手机号就能开通。不过,这种钱包的交易规定较为严格,每次支付的最高金额不能超过2000元,账户里的钱也不能超过1万元。这样的规定在一定程度上保障了资金安全,也对小额交易进行了规范。和更高等级的钱包相比,四级钱包更符合日常小额支付的需求。

交易规定虽然严格,但实际上却确保了资金的安全。在进行小额交易时,用户不必担心资金会面临过大的风险。这样的制度尤其适合那些偶尔进行小额数字人民币交易的用户。

和微信、支付宝区别

微信支付宝好似钱袋,专管资金的流转。然而,数字人民币却有着根本的不同。尽管使用时感觉相似,但在理念上两者还是有所区别。公司发放现金工资,需先将钱存入银行,再与微信支付宝关联才能使用。而数字人民币却能直接存入手机账户。使用数字人民币能省去很多转换环节,更加便捷高效。

在资金流转环节,数字人民币简化了传统转账的复杂步骤。对于经常进行资金收付的个人和企业来说,它大大提高了工作效率,并且简化了操作步骤。

离线支付优势

数字人民币的一大特点是即便在没有网络的环境下,用户依然可以完成支付操作。只需借助手机上的NFC功能,轻轻一点,交易就能完成。而且,它还兼容卡片等实体钱包,即便是在信号较差或无信号的地区,也能实现离线支付。这一点对于偏远或信号不佳的地区来说,尤为实用。

偏远山区、地下车库等地,信号不佳时,传统支付手段难以使用。但数字人民币却能在此类场景下顺利进行交易,保障了人们在特定环境下的消费需求得到满足。

成本与资金监管

数字人民币使用不收费,到账速度快,能迅速满足资金急用。同时,它有纸币的编号功能,方便进行防伪和追踪资金去向。央行宣布将执行可控匿名政策,以保障用户隐私不被泄露。这既保证了资金安全,也对资金流动的监管起到了积极作用。

在交易过程中,这种快速到账和低费用特点让个人及商家受益匪浅。同时,资金流动轨迹清晰可查,这在遏制非法行为、维护金融市场稳定方面起到了积极作用。

企业使用情况

数字人民币对企业影响有限,尤其在处理大额资金方面,短期内看不出明显变化。这种货币支持远程支付,且不收取任何费用。但用数字人民币开设的企业账户不会产生利息。企业在选择支付方式时,会对比银行存款转账和数字人民币远程支付的手续费。另外,公司处理数字人民币较为繁琐,存入银行后难以辨别其具体形态。企业虽有更多结算方式可选,这或许有助于降低银行费用,然而,掌握这些方式的学习成本不低,且数字人民币目前尚不能完全取代纸币。

企业面对数字人民币这一新选项,需要慎重思考和适当调整策略。这种货币在日常财务管理中,确实给企业带来了更多结算手段的便利。不过,在使用过程中,我们仍需逐步解决遇到的各种问题。

数字货币的出现带来了众多变化,对于未来数字货币是否能够完全取代传统支付方式,大家有何看法?欢迎在评论区留言分享,别忘了给这篇文章点个赞,并转发给更多人看看!