货币政策的核心任务

确保经济规模平衡是制定货币政策的核心目标。在实施货币政策时,首要目标是维护货币稳定、实现充分就业以及推动经济增长。目前,很少有国家将国际收支平衡视为货币政策的核心追求。大多数发达国家在制定货币政策时,更倾向于关注国内经济的稳定状况。

《中国人民银行法》规定,我国货币政策的宗旨在于维护货币价值的稳定,同时推动经济持续发展。这一原则构成了我国货币政策的基石,并持续影响着各项政策的实施。

中国货币政策的成就

自《中国人民银行法》实施以来,我国中央银行通过实施货币政策总量调控,为经济的持续稳定增长营造了有利的货币金融条件。得益于这些政策措施,我国成功跻身全球第二大经济体,并且在过去的几十年里,国内生产总值(GDP)保持了稳定的增长态势。

具体分析,央行巧妙运用政策手段,确保金融系统稳定运作。这样,企业得以享受到适宜的货币环境,进而助力经济持续攀登新高地。

货币政策的表述演变

我国近期在货币政策的实施中,将总量调控的目标表述为“确保流动性适度充足”,这一做法引起了各国央行的关注。目前,这种表述变得更加灵活多样。在2021至2023年间,我们强调货币供应量和社会融资规模的增速要与名义经济增速相协调;而到了2024年,则更加强调与经济增长和价格水平的预期目标相吻合。

表述虽有变动,实则仍着眼于精确调节经济。这种转变显示了对于经济状况的敏锐洞察,有助于更有效地满足不同发展阶段的多样化需求。

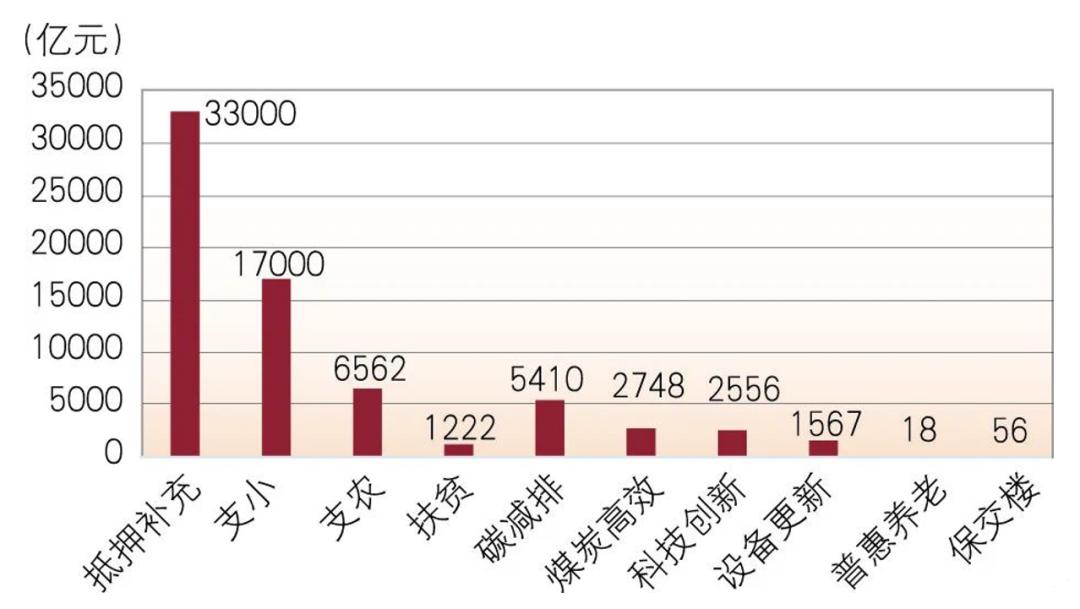

总量调控的政策工具

自2015年起,我国中央银行通过连续降低存款准备金率、提升央行信贷规模、实施公开市场逆回购等措施,不断注入和生成了流动性。央行信贷工具再次纳入货币政策工具库,与存款准备金政策、公开市场逆回购操作共同构成了三大核心政策手段。

在经济的不同发展时期,这些工具效果显著。以经济衰退为例,降低存款准备金率可以注入大量资金,提升市场资金周转,进而推动企业和个人增加投资与消费。

货币政策的“冷热不均”现象

央行提升货币供应与流动性,但企业和个人获取资金的机会存在差异。在众多行业、规模和所有制的企业中,融资情况呈现不均衡现象。通常,大型国有企业较易获得资金援助,而中小型企业面临较大的融资挑战。

这种状况限制了某些企业的进步,对经济的生机和市场公正竞争产生了不利。我们必须对政策进行改进,确保资金能更有效地分配到各个行业的企业中。

货币政策的结构调节

我国虽然将货币供应量作为调控的核心指标,但并未完全摒弃货币政策的结构性调整。自2004年起,结构性货币政策已扩展至存款准备金率层面。未来,随着存款准备金率逐步回归常态,预计“三档两优”政策将被统一准备金率所替代,其在调整经济结构方面的作用也将相应减弱。

结构调整能够精确支持某些行业和领域,推动产业和经济的均衡进步。然而,必须依据现实状况持续优化政策,确保其效能得到充分发挥。

你对我国未来的货币策略有何看法?如何调整其结构,以期促进经济更佳发展?若此文章对你有所启发,不妨点个赞,并推荐给周围的人。