我国金融体系正经历改革,利率市场化改革在其中起着核心作用。此前,银行存款和贷款利率由央行设定,不受市场货币价格直接影响。这好比一列火车,沿着既定轨道行驶,无需自行决定方向。这种模式导致银行在利率调整和控制上缺乏自主性。

利率市场化后的利率关系

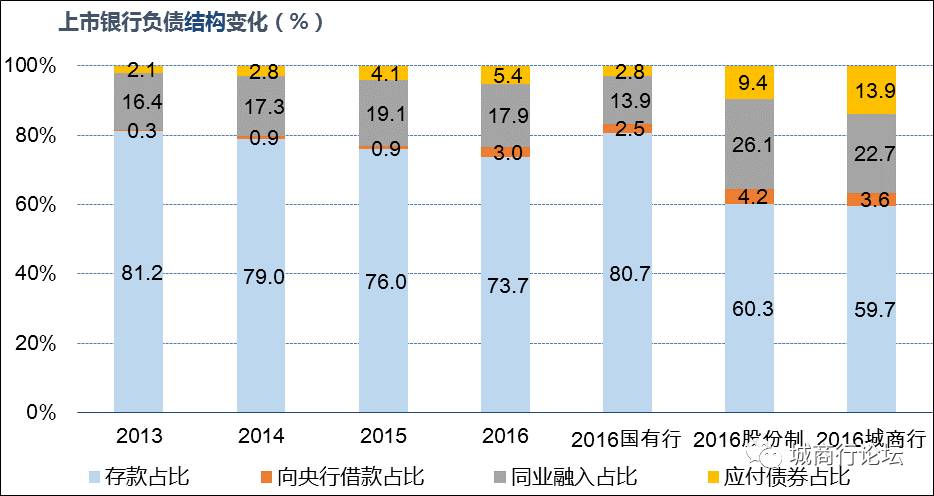

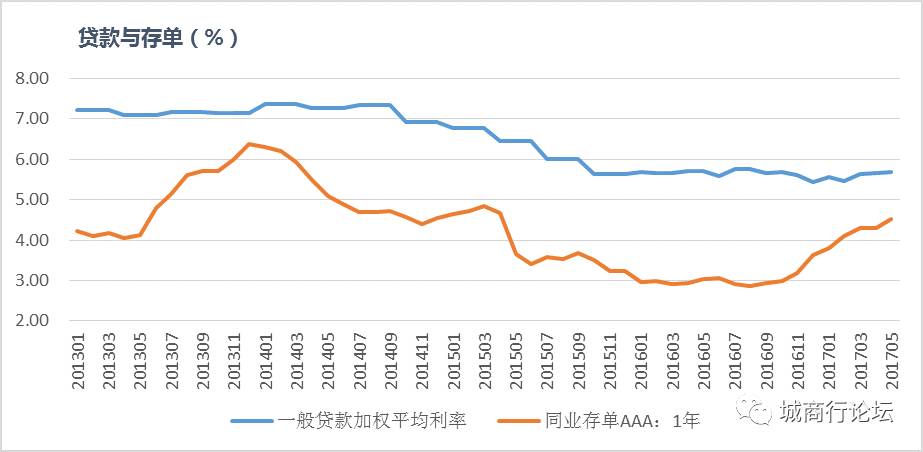

自2014年下半年起,货币市场及贷款利率均有所上升,这一现象反映出利率市场化改革初显成效。随着时间的进展,两者利率正逐渐靠拢。从资产端观察,商业银行各类资产利率需保持适当的关联。以某银行为例,鉴于资金来源与运用的统一性,其贷款利率多倾向于收益较高的同业资产。这显示了市场机制的运作,资金在各业务领域间如水流般寻求平衡。此外,随着存款贷款利率与货币市场利率的逐步一致,商业银行的FTP(内部资金转移定价)系统需确保货币市场价格变动能有效地传导至存贷款业务。

商业银行面临利率市场化带来的新挑战。若银行未能迅速调整存款与贷款利率以应对货币市场的波动,便可能在激烈的市场竞争中处于不利地位。

当前货币市场利率上行时FTP的应对

当货币市场利率上升,银行必须相应提升存款与贷款的FTP利率。这一举措对银行的管理极为关键。在众多大型银行中,为了激励分支机构增加存款,设定较高的存款利率是不可或缺的。此外,还需调整贷款的定价策略,以应对市场的不稳定性。以一个例子来说,若外部市场利率上升1%,银行若不调整FTP,其财务收益将遭受显著影响。

在利率市场化初期,央行运用市场自律定价机制,对存款利率上限实施了控制。这一做法旨在维护市场稳定,却也给商业银行的FTP管理带来了新的难题。这情形就好比商行跳舞时脚上被锁了脚镣,既要遵从央行的指导,又要应对市场的变动。

新形势下商业银行FTP管理面临的挑战

目前,商业银行在FTP管理上面临新的挑战。利率市场化、金融深化以及全球经济金融一体化等多重因素交织,导致资金价格波动愈发频繁。以沿海经济较发达地区的银行为例,资金价格波动尤为剧烈。

银行需建立一套以市场利率为依据的FTP定价体系。以往,FTP定价体系多依据央行设定的基准利率,但此方法现已无法精确反映当前市场情况。因此,新的FTP定价体系需实时关注市场利率的变动趋势,否则银行在制定业务价格时可能会遇到难题。

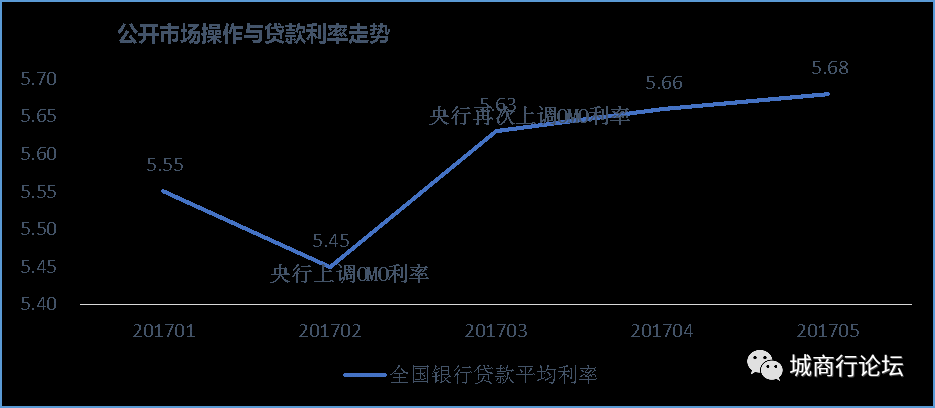

公开市场操作利率对贷款端的传导

市场正趋向统一,公开市场操作利率的提升必然对贷款利率带来影响。一旦央行调整公开市场操作利率,只要商业银行迅速调整FTP,贷款利率就能提前上升。以部分内地银行为例,若能迅速把握公开市场操作利率调整的趋势,并迅速调整FTP,便能在贷款业务中占据优势。

利率正逐渐降低,若出现表明其将进一步下降的迹象,商业银行会相应地调整FTP。这样做是为了让全行了解市场利率的变动方向,防止在利率较高时承接不合适的存款业务,以减少潜在损失。

存贷FTP和同业FTP曲线的长期并存

利率市场化正在逐步实施,然而人民币的存款、贷款和货币市场在短期内难以实现统一。因此,商业银行在未来一段时间内,仍将维持存贷FTP与同业FTP两条利率曲线并行。这就意味着,在处理市场敏感度或价格水平相近的业务时,银行必须使用相同的利率曲线。若不遵守这一规定,个别分行或部门可能会钻政策的空子进行套利。事实上,已经有一些银行分行因未遵守这一规定,导致内部业务混乱和资金流失的问题。

不同业务的多种影响因素

利率变动频繁,银行在处理资产和负债时,利率的设定、重定价周期及流动性等方面存在差异。这些差异对银行的价值创造产生作用。以贷款业务为例,长期与短期贷款在利率设定和重定价周期上存在差异。短期贷款因灵活性大、重定价周期短,对利率变动反应不敏感。而长期贷款因收益周期长,若利率波动剧烈,可能对银行价值创造造成较大不利影响。

随着利率市场化进程的不断推进,商业银行正遭遇众多调整和适应的挑战。针对这些纷繁复杂的情况,我们想了解,大家认为商业银行应优先解决哪些问题?欢迎在评论区留下您的观点。同时,还请您为这篇文章点赞并转发,给予我们支持。