在金融研究界,模型对市场现象的阐释能力备受瞩目。中国版的三因子模型,与Fama-French三因子模型相比,对中国市场收益率的截面异象解释力更强,这一发现既让人感到兴奋,又引发深思。

中国版三因子模型简介

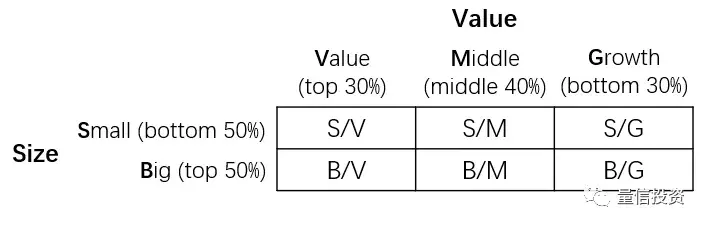

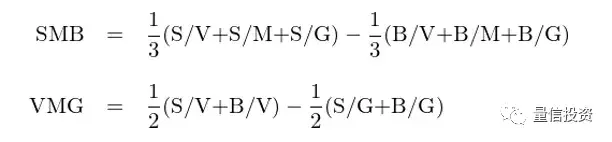

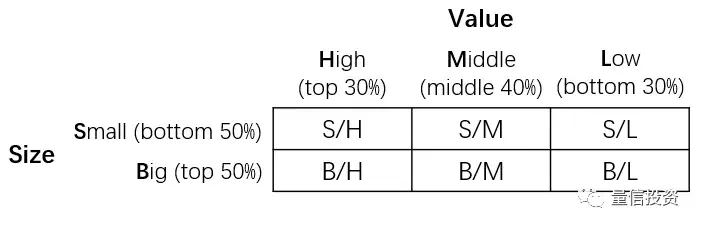

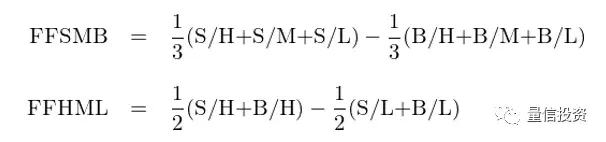

中国版的三因子模型对A股市场进行了特别调整。其构建方法与Fama-French三因子模型不同。它定义了独特的SMB(规模)和VMG(价值减增长)因子投资组合收益率。比如,在构建时,必须考虑中国A股市场的独特结构、投资者构成等因素。这是我国金融研究人员基于A股实际情况的研究成果。A股市场具有众多本土特色,与海外市场大相径庭,因此需要适配本土市场的模型。

A股市场有其独特之处,主要表现为投资者以散户为主,占比高达八成左右。在这样的散户主导的市场中,价格波动和收益特点与以机构为主的外国市场存在显著差异。正是在这样的背景下,中国版的三因子模型应运而生,旨在更有效地阐释中国市场出现的各类现象。

对比Fama - French三因子模型

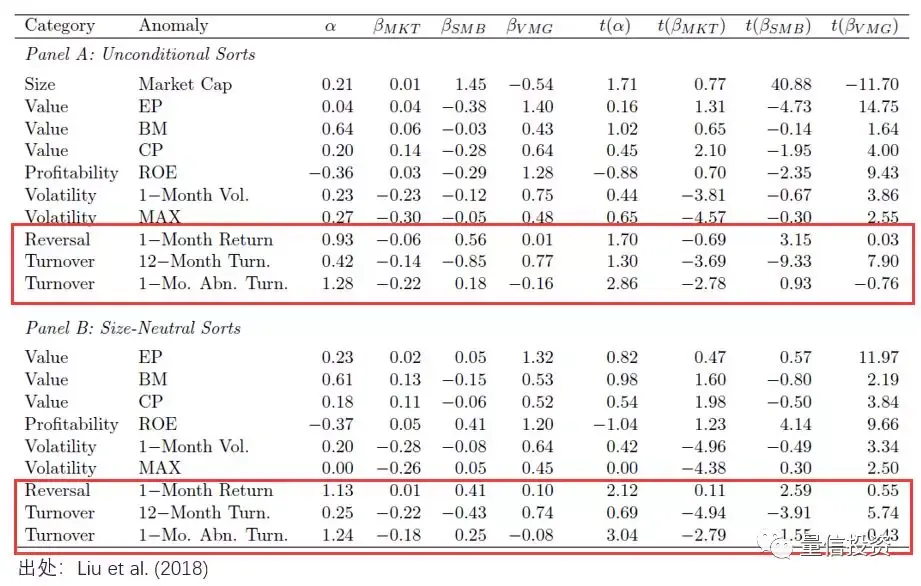

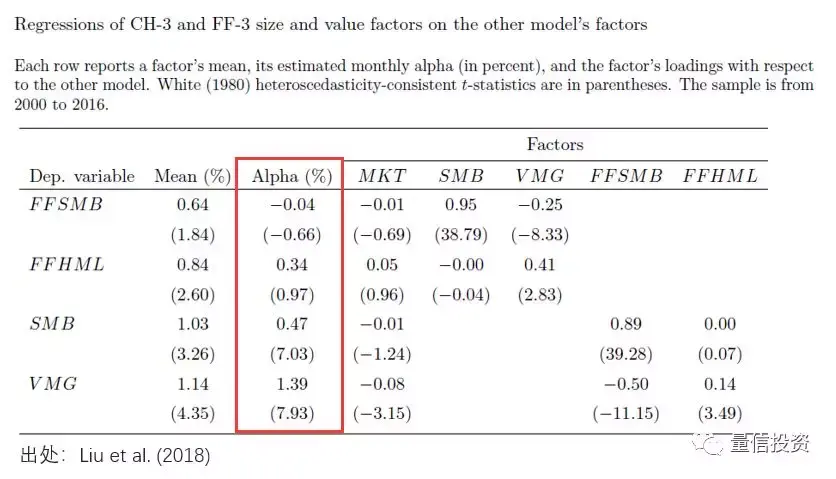

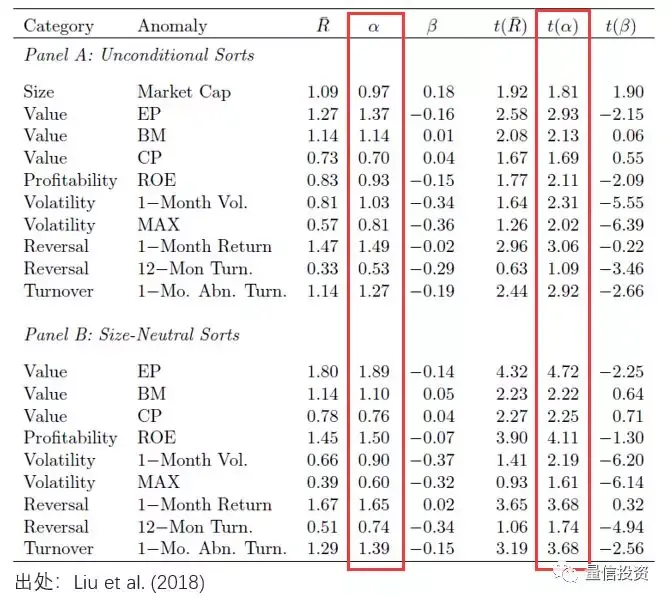

Fama-French三因子模型在解释收益率截面异象方面,全球范围内享有盛誉,但在中国市场却效果不佳。相较之下,中国版的三因子模型却能够有效解释我国学术界在此领域发现的大多数异象。观察数据指标,不论使用何种构建方法,通过查看结果表格中的t(α)列,便可明显看出中国版三因子模型的优越性。这就像一位运动员在自己的主场比赛中展现出超常实力,超越了以往的传统强者。

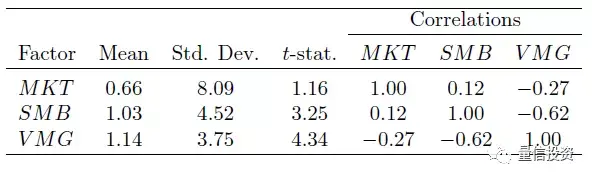

Fama-French三因子模型中的MKT、SMB和HML这三个因素影响力很大,但在我国市场却遇到了不适应的问题。相比之下,我国版本的三因子模型更像是专为我国市场定制的工具,其解释力显然更为突出。

因子的选择依据

合适的因子模型中,选择因子极为关键。Fama和French在1992年的研究中,为构建HML投资组合,对EP(盈利对价格)、BM(账面价值对市场价值)和AM(资产对市场价值)等多个价值因子进行了考察。他们最终因BM表现最优而选定。至于中国版三因子模型应用于A股市场,刘等人(2018)运用Fama-MacBeth回归,对比了EP、BM、AM和CP(现金流对价格)四个价值因子,据此做出了适宜的选择。这一选择恰合了中国A股市场价值评估的独特要求。

A股市场里,各家公司的财务状况、市场估值特征等因素都会对因子表现产生影响。比如,某些新兴行业企业盈利波动较大,但估值可能较高,这导致传统因子评估方法可能不够精确。因此,在挑选因子时,必须充分考虑这些特殊状况,以确保模型具备更强的解释能力。

定价错误的检验

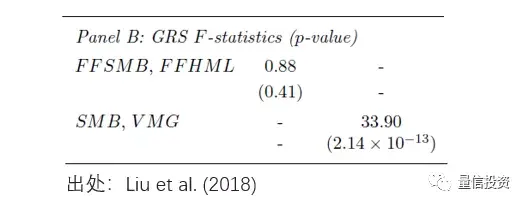

因子模型中,GRS test是一个关键检验。它检验的是,在考虑了该模型后,n个个股或投资组合的n个定价错误,即α值,是否在统计上同时为零。这一检验对评估模型是否有效至关重要。若模型能使定价错误接近于零,则表明该模型在风险定价方面表现良好。

检验结果显示,中国版三因子模型在我国的适用性得到了确认。比如,在给小盘股或高成长股定价的准确性上,该模型显现出其独特优势。这一点可以从数据统计分析与市场实际价格波动的吻合度中得到体现。

模型的局限性

中国版的三因子模型虽然解释力较强,但仍有不足之处。正如前面的分析所示,该模型在处理反转和换手率异常现象时显得力不从心。换句话说,当市场出现反转或高换手率导致的市场特殊表现时,该模型难以给出满意的解释和预测。这就像一位运动员,尽管在多数项目上表现出色,但在某些特定项目上却显得不够出色。

解释清楚中国A股市场的全貌相当困难,这主要是因为市场本身复杂且变化多端,而投资者情绪等难以衡量的因素也对市场状况产生了影响。尽管如此,研究人员持续努力,通过优化模型来突破这些限制。

四因子模型的改进

针对三因子模型在中国市场的不足,刘等人(2018年)在原有三因子基础上,引入了第四个因子——PMO(换手率因子)。这个因子的关键在于,低换手率的因子比高换手率的因子能带来更高的收益。这样的改进使得模型能更好地解释市场现象,增强了对A股市场的解释力。就好比给汽车装上了新部件,提升了其性能。新模型在应对市场波动时,反应更为出色。