众人纷纷好奇,中央银行数字货币(CBDC)究竟该如何构建,才能在维护与商业银行的和谐关系的同时,有效达成货币政策的各项目标。接下来,我们将对此进行详细探讨。

CBDC设计初衷

政策制定者起初打算模仿现金的特点来创建数字货币,没有增添新的设计元素,主要担心这会与商业银行产生脱节。现金在我们的日常生活中非常普遍,它既普遍又匿名。如果CBDC只是简单地模仿这些特点,那么在与商业银行的货币竞争中,它将缺少一些独特的优势。这就好比复制了一个旧产品,在市场上很难吸引人们的注意。

在初期,决策者更注重安全和稳定,这就像建造房屋时先稳固地基。然而,这种基础性设计是否能够应对随后的复杂金融市场,尚待深入探讨。不少国家在刚开始尝试数字货币时,也都遇到了相似的挑战。

选择参数重要性

利率和支付便捷性对数字货币至关重要,它们影响着消费者的兴趣。以余额宝为例,它的高利率和方便的支付手段吸引了众多用户,数字货币亦然。高利率可以吸引人们存款,而便捷的支付则使其在交易中得以广泛使用。

消费者在挑选储蓄与支付手段时,都会权衡这两个关键点。若央行数字货币在这两点上表现出众,便能吸引更多用户。这样一来,央行便能更有效地达成货币政策目标,对经济进行调控,就如同调整方向盘,使车辆沿着正确的道路前行。

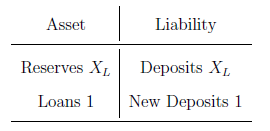

银行资产设定

银行为了简化操作,起初仅将储备资金视为其唯一资产,并以此与存款总额保持一致。以一家初创的小型地方银行为例,在经营初期,为了降低风险,该银行仅将储备资金作为核心资产,并且确保存款总额与储备资金保持相等。

银行运营因此变得更为简便,且有利于风险控制。然而,这也限制了银行在业务上的拓展,使其难以通过多元化的资产配置来获取更高的收益。这就像将所有鸡蛋都放在一个篮子里,虽然安全,但收益自然有限。随着金融市场的不断进步,银行或许需要对其资产结构作出相应的调整。

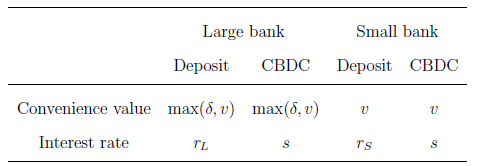

银行存款特征

小银行存款便利性几乎无价值,而大银行的存款便利性则是一个非负的随机变量δ。不同规模的银行在便利性方面存在区别。以一个小城市的小银行为例,其网点稀少,服务形式单一,使得储户存款体验不够便捷。相对而言,大银行网点众多,线上服务完善,存款便利性相对较高。

δ这个随机变量受多种因素制约,包括市场竞争和银行服务的新颖性。大型银行若能推出新颖的服务,可以提高存款的便利性,从而吸引更多客户存款。客户在挑选银行时,会综合考虑便利性和利率等因素。

CBDC的特点

中央银行数字货币对存款人给予利率s的回报,并且额外提供不低于零的每美元便利价值v。这和银行存款的利息相似,同时拥有额外便利,有人视其为一种新型的储蓄形式。比如,它能够像移动支付那样,随时用于进行交易。

这种便利性源于央行在货币交易方面的优势,使得储户能够迅速完成支付,并省去了中间步骤。这就像使用电子现金一样,无需携带实物货币或银行卡。央行通过商业银行发放数字货币,使得资金能够在存款账户和央行账户之间实现无障碍的转移。

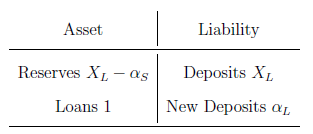

对市场的影响

即使货币在平衡状态下无人持有,引入数字货币也会改变平衡状态。这好比在平静的湖面上扔下一颗石子,会引起波纹。央行利用数字货币可以提升借款人的谈判力,进而影响市场利率。

引入CBDC后,资金可能会从短期投资工具中撤离,流向央行。央行若提供高额利率,货币市场共同基金及回购协议的资金将受到影响。同时,针对不同规模的银行,可以设定不同的CBDC利率,以此增强经济调控的能力。

大家对CBDC的发展趋势有何看法?是否认为它将彻底替代商业银行的存款功能?欢迎在评论区发表您的见解,别忘了点赞并转发这篇文章!