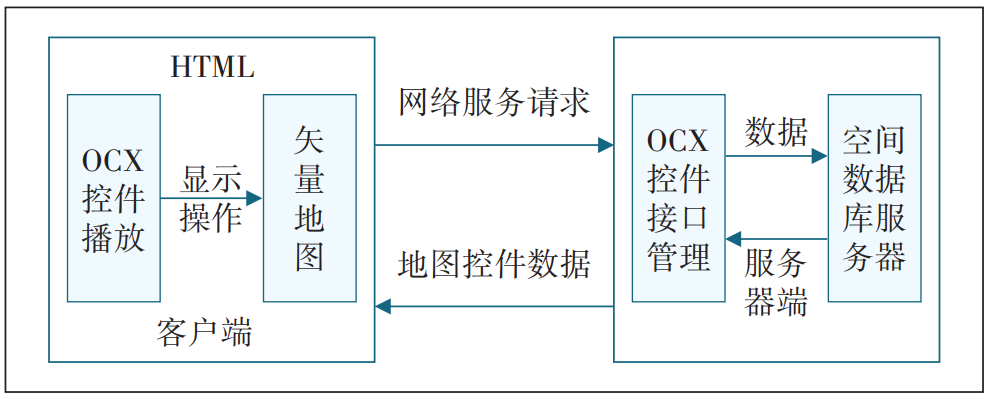

互联网给中国的保险行业带来了新的发展机遇和变革,但在前行过程中也遭遇了不少困难。接下来,我们将详细讨论这些问题。

保险科技企业创新产品

众安等保险科技公司,在互联网浪潮中游刃有余,凭借其灵活的平台和庞大的流量,持续在产品层面进行革新。诸如退货险、航班延误险等新型产品相继问世,极大地便利了消费者。这些创新产品与人们的生活和消费场景紧密相连,满足了众多新需求,助力保险行业朝着多元化方向迈进。

随着新型产品的问世,保险的消费者群体持续增长。过去不太关注保险的人们,现在因为这些实用的保险种类而开始接触并认可保险,这一变化也为保险业拓展了新的市场空间。

物联网拓展服务范围

物联网等技术的应用使保险公司服务领域显著扩大,它们正逐步从单一产品向“产品与服务”相结合的模式转变。以汽车保险为例,借助物联网设备,保险公司能监控车辆行驶信息,给出驾驶建议,并据此调整保险费用。这样做不仅改善了客户的使用感受,也让保险服务更具针对性。

保险公司能够依据这些技术提供的数据,预先识别出可能存在的风险,并向客户推荐相应的应对措施。这种服务模式的改变,让保险服务不再仅仅是事故发生后的补偿,而是涵盖了整个流程的全方位支持。

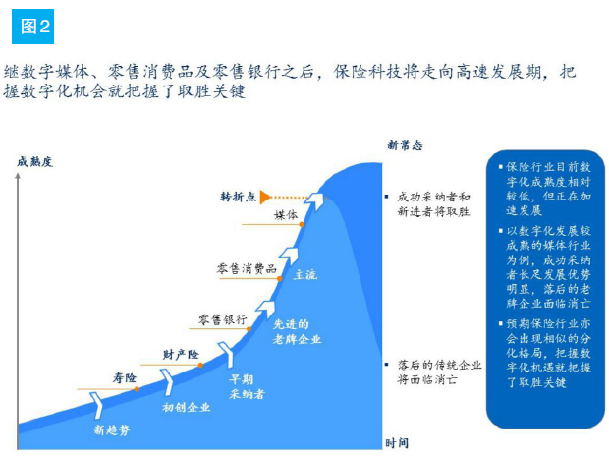

行业数字化进程影响

传媒和零售等行业在数字化方面处于领先地位,尤其是传媒业已经步入成熟和细分阶段,这一趋势对保险行业也产生了一定的间接效应。首先,这些行业的数字化进程为保险销售增添了更多途径和方法。比如,通过社交媒体等平台推广保险产品,可以触及更广泛的受众。

这些行业的数字化转型促使保险公司开始考虑如何进行自身的数字化改革。保险公司可以参考其他行业取得的成就,从而加速在业务流程和客户服务等领域实现数字化。

全球保险科技生态形成

在全球范围内,一种新型的保险科技生态体系正在逐步构建。在这个体系中,既有历史悠久的保险公司,也有新兴的初创企业,还有非保险类机构以及监管部门。它们各自发挥着自己的特长,共同把握保险科技领域的发展契机。

传统保险公司依托丰富的行业经验和客户基础,与新兴企业的创新科技有效融合,从而加速了保险科技在业内的普及。这种生态系统的构建,为全球保险业的进步注入了新的活力。

中国保险科技面临挑战

中国保险科技虽快速进步,却遭遇了不少难题,特别是在数据搜集、融合以及应用策略规划上。国内保险企业虽已通过多途径搜集到用户数据,却缺少专业的数据整合团队和一套统一系统。

这些数据分布零散,不利于对客户进行细致的分析和利用。此外,在数据运用及数字化战略的制定上,多数企业尚缺乏深思熟虑。只有妥善解决这些问题,才能充分发挥保险科技的长处。

行业变革下的应对策略

保险科技推动行业变革,各类保险主体需找准自身定位和优势,并制定发展策略。老牌保险公司需提高数字化水平,加快转型步伐。而新兴的数字化保险企业则需关注用户需求,强化产品创新。

保险行业需紧跟时代步伐,把握发展机遇,持续进行创新,力求为顾客带来更上一层楼的保险体验。大家对保险行业未来可能在哪些领域实现突破有何看法?欢迎各位留言、点赞并转发这篇文章。